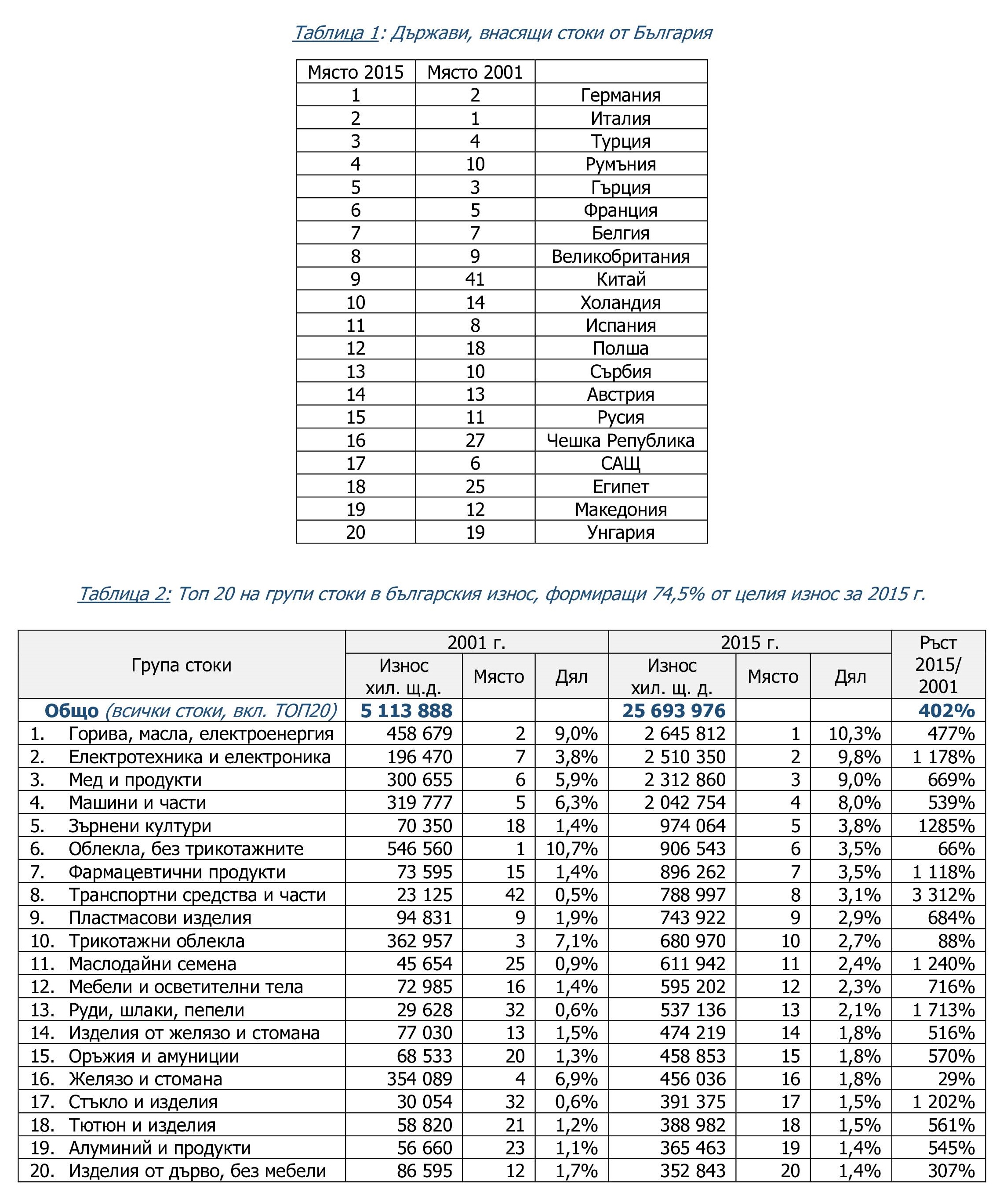

БЪЛГАРСКИЯТ ИЗНОС В ПЕРИОДА 2001-2015 Г.

Данните са част от анализ, изготвен от Център "Външноикономическо сътрудничество" при БСК

Нарастването на българския износ се дължи 2/3 на ръст в количествата изнесени стоки и 1/3 на ръст в експортните цени, показва анализ на българския износ в периода 2001-2015 г., изготвен от Центъра за външноикономическо сътрудничество при БСК.

Курсът на щатския долар към лева влияе върху износа ни в краткосрочен план - българският износ успява да се адаптира към промените в курса на долара, но с известно забавяне. През разглеждания 15-годишен период курсът на американския долар е имал по-голямо значение за борсовите стоки (суровините) и почти не се е отразявал на стоките с по-висока добавена стойност.

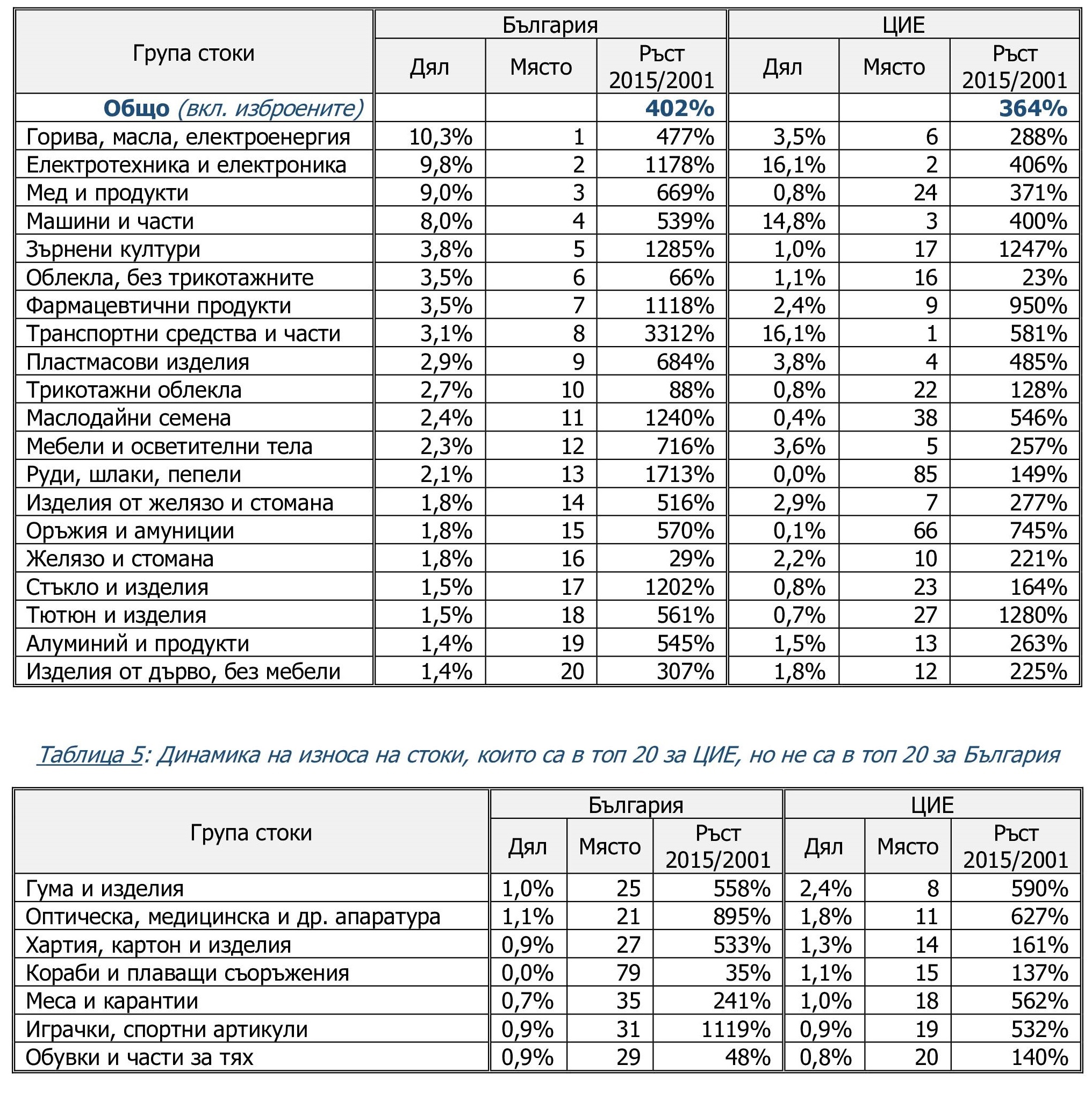

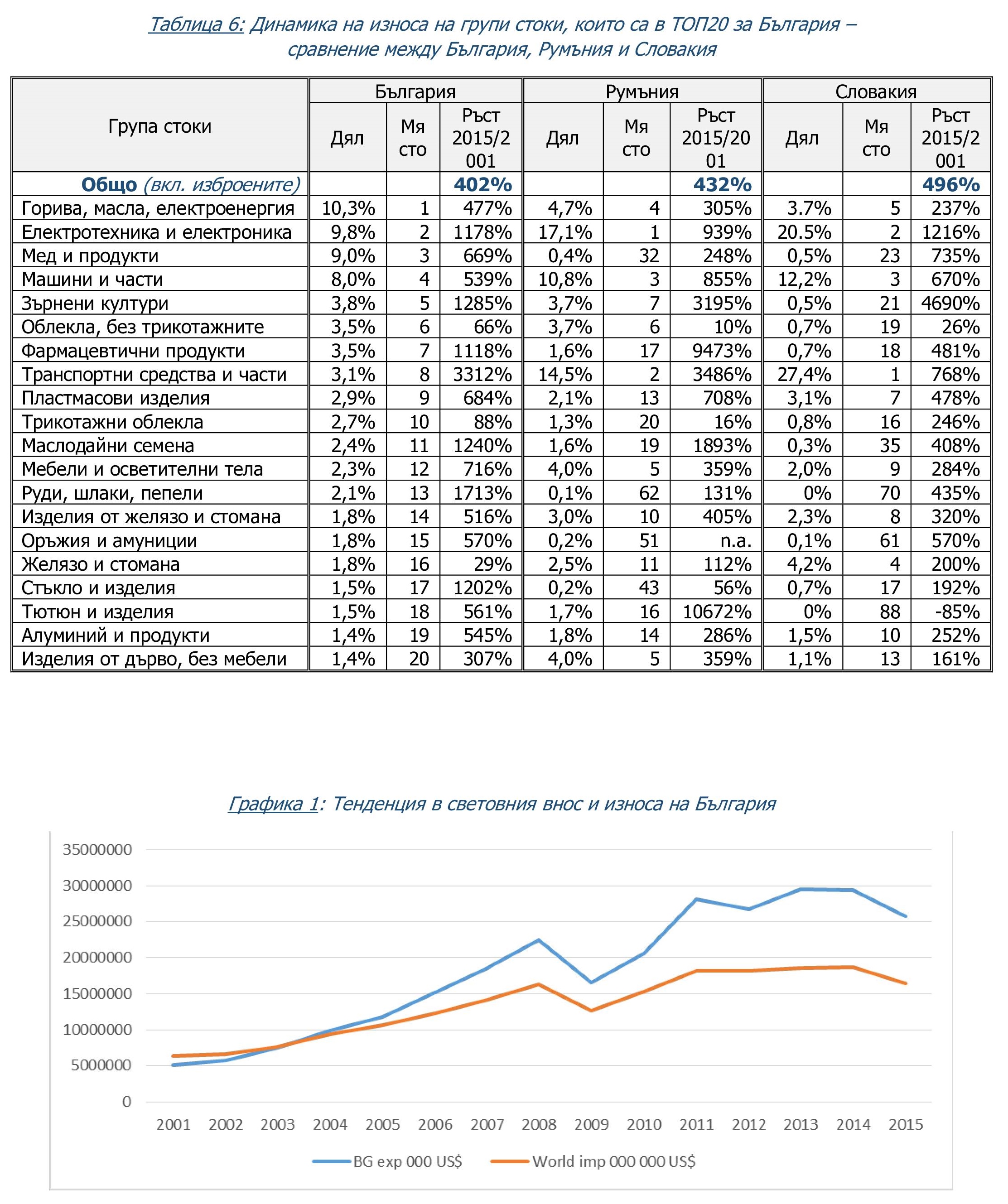

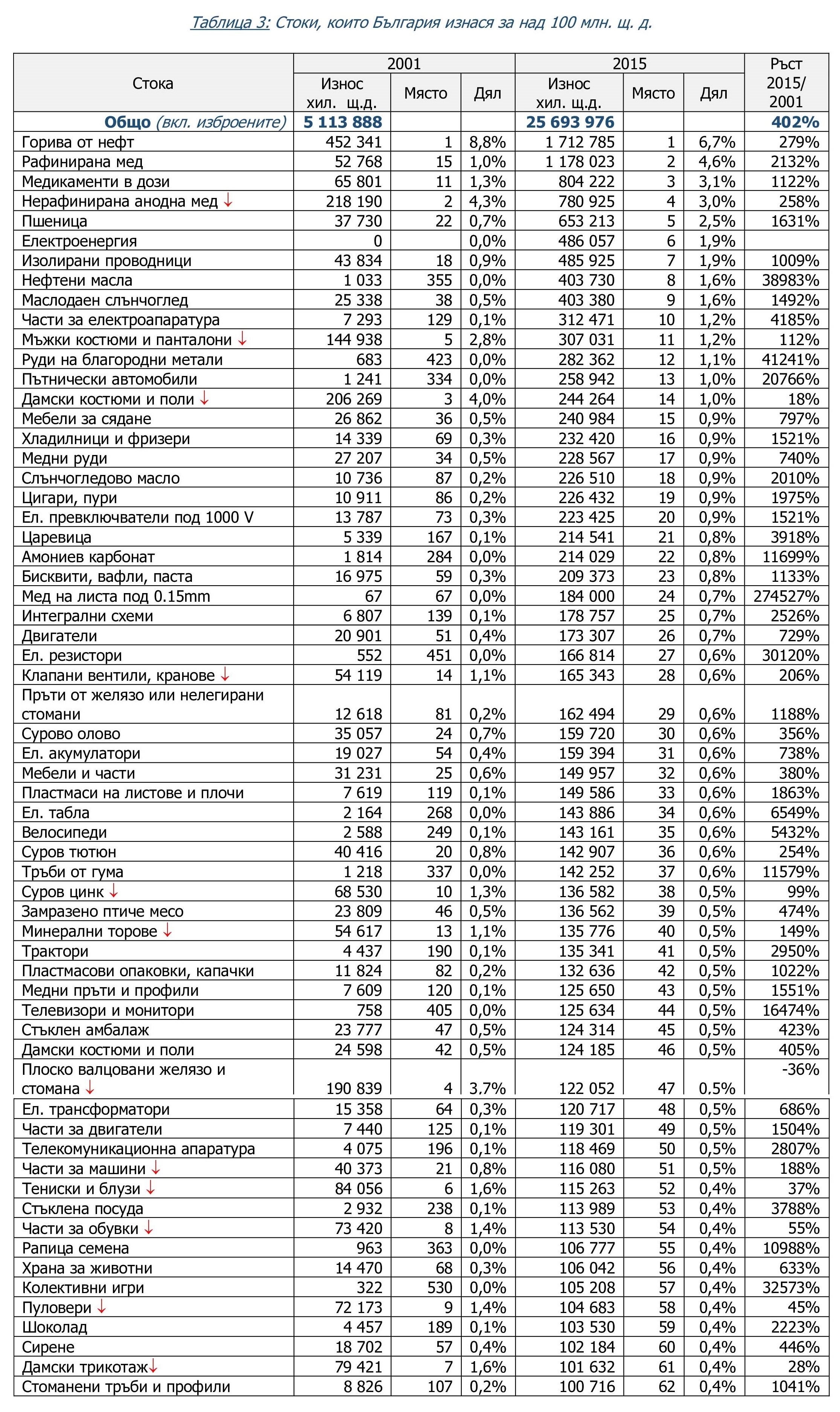

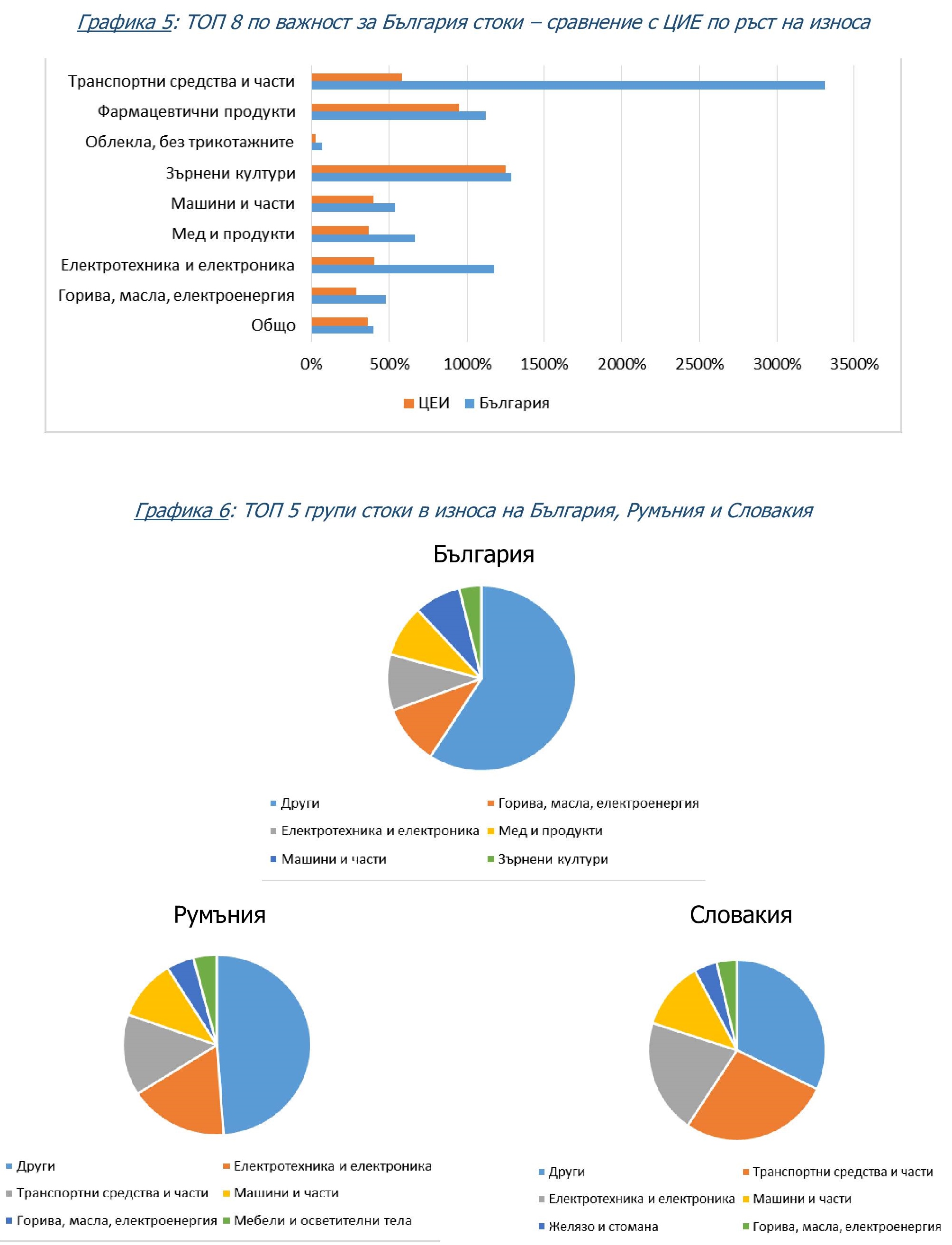

Наблюдава се ръст на износа на стоки с по-висока добавена стойност. През 2001 г. около 36% от износа е бил на суровини и продукти с много ниска степен на преработка, преди кризата през 2008 г. – около 33%, а през 2015 г. –30%. Основни пазари за стоки с по-голяма добавена стойност са Германия, Италия, Франция, но изделията ни се вграждат там и след това се реализират в целия свят. България може да увеличи износа си за развитите държави, като стане подизпълнител на техните фирми и се включи в глобалните вериги на доставки.

Нарасналата конкурентоспособност се дължи основно на международни компании в България, и по-малко на местни фирми.

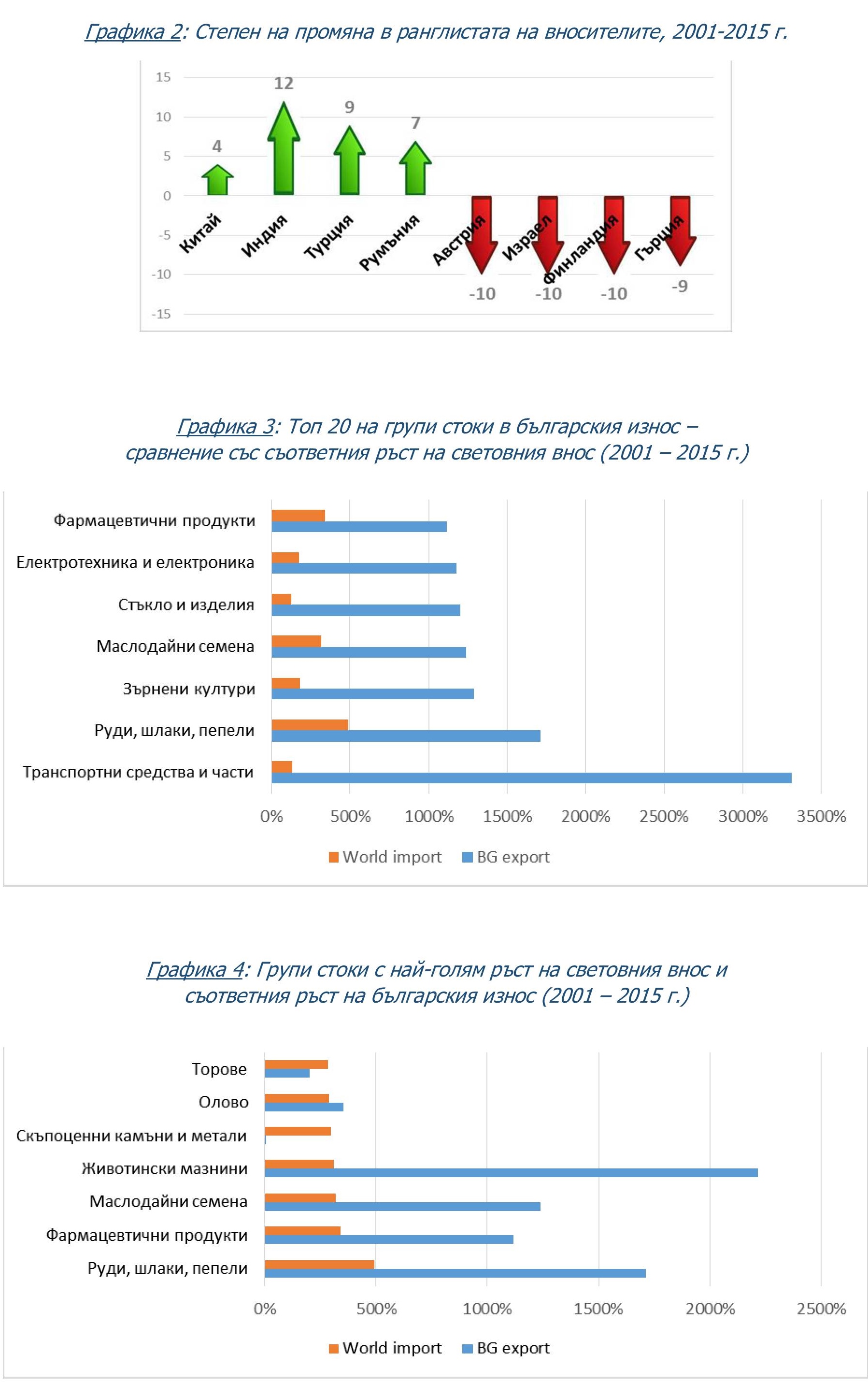

Качествените характеристики на българския износ догонват средноевропейските показатели, но недостатъчно бързо. Както и досега, България е лидер в износа на някои нишови продукти. Такава трябва да бъде и по-нататъшната специализация – продуктова, а не секторна.

Големият дял на износа на суровини и стоки с много ниска степен на преработка е показател за нарушени междуотраслови връзки. Суровините се изнасят не защото навън постигат по-добри цени (обратното!), а защото в България няма купувач за тях.

България е близо до предела си в износа – почти няма какво повече да предложи на външните пазари. Необходими са инвестиции в нови услуги и нови производства на стоки. Необходимо е развитие на хоризонтални кооперации вътре в страната за последваща преработка на продуктите и повишаване на добавената стойност.

Увеличаване на износа с по-висока добавена стойност изисква държавната подкрепа да се пренасочи към все по-задълбочена и последваща преработка на продукти. Държавна подкрепа може да се желае и за насърчаване включването на българските производителни в глобалните вериги на доставки.

Пазарът на ЕС не е достатъчно динамичен. За запазване на експортния ръст е необходимо увеличено присъствие на други пазари. С приближаване на Западните Балкани към членство в ЕС ще нараства тяхната конкуренция както на пазарите ни, така и в привличане на качествени инвестиции.

Тенденцията към повишаване на технологичното ниво на производствата ще засили търсенето на средно и висококвалифицирана работна ръка. От друга страна, ще се засили излишъкът от неквалифицирана работна ръка.