ВЪЗМОЖНОСТИТЕ НА БЪЛГАРИЯ ПРИ ЕВЕНТУАЛНА РЕЛОКАЦИЯ НА ПРОИЗВОДСТВА ОТ АЗИЯ КЪМ ЕВРОПА

Покрай нарушените вериги на доставки в резултат на кризата COVID-19, висши представители от ЕС започнаха да говорят за повишаване на технологичната сигурност на стара Европа и скъсяване на веригите за доставки. Редица български политици и медии разчетоха тези сигнали като шанс България да привлече производства от Азия.

Когато европейските политици говорят за повишаване на технологичната сигурност на ЕС, имат предвид такива стоки и технологии, които са от съществено значение за икономиката и, по-специално – за ключовите производства. Това най-често са главни базови технологии (Key Enabling Technologies) и технологии на бъдещето. Важен елемент от тази нова сигурност на ЕС са усъвършенствани производствени технологии, използващи роботика, 3D и 4D принтиране и изкуствен интелект, нанотехнологии, авангардни материали, биотехнологии, сигурна, чиста и ефективна енергия, интелигентен транспорт, ресурсна обезпеченост, а покрай самата епидемия – обезпеченост с медицинска апаратура, химически чисти вещества за фармацията, както и високотехнологични предпазни средства.

Какво от това чухме в България? Чухме, че страните от Вишеградската група (Унгария, Чехия, Словакия и Полша), заедно с България и Румъния, ще бъдат печеливши от този процес. Има сигнали за релокация на производства и е от изключително значение какви предприятия ще привлечем в България и какви ще привлекат останалите страни от разглежданата група. Най-образно казано, кой ще шие маски и кой ще произвежда медицинска техника и лекарства.

БСК от години работи за привличане на качествени инвестиции в страната, които да доведат до износ на стоки и услуги с висока добавена стойност. Проверихме къде се намира България в сравнение с другите 5 държави по отношение на глобалните пазари и възможностите да допринесе за повишаване на технологичната сигурност на Европа. Постарахме се да предоставим относителни, а не абсолютни стойности, единствено с цел облекчено онагледяване. Абсолютните стойности са налични при поискване.

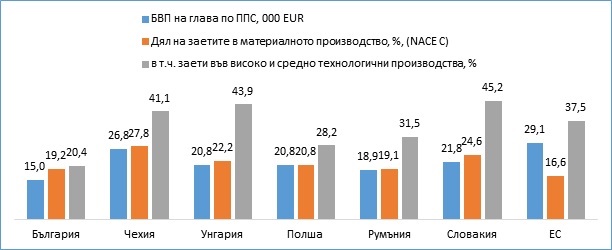

Въпреки по-ниските стойности на БВП на глава по паритет на покупателна способност (ППС) в България, делът на заетите в материалното производство не се различава съществено от този в другите 5 държави и средно за ЕС. Но делът на заетите във високо и средно технологичните производства, където се очаква да бъде конкуренцията при бъдещата релокация, значително изостава от този в другите държави.

Графика 1 – Заети във високо и средно технологични производства

Източник: Eurostat

Наличието на квалифицирана работна ръка и, особено, на таланти е един от факторите с голямо влияние. Китай, Индия и цяла Югоизточна Азия, където държавите интензивно инвестират в образование и квалификация, ще продължат да бъдат важна локация за много производства, именно заради огромното население и резерв от работна ръка там. Разглежданите 6 държави нямат човешкия капацитет да посрещнат мегазаводите, които работят в Азия. България трябва да се фокусира в привличането на по-малки производства, между 100 и 1000 души, в изключителни случаи повече (напр., завод на „Фолксваген“).

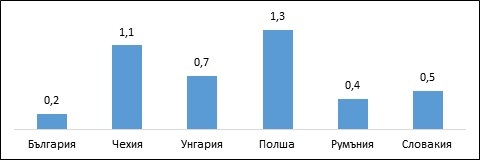

Графика 2 – Дял в световния износ, 2019 г.

Източник: ITC – International Trade Centre

България регистрира и значително по-скромно присъствие на международните пазари в групата.

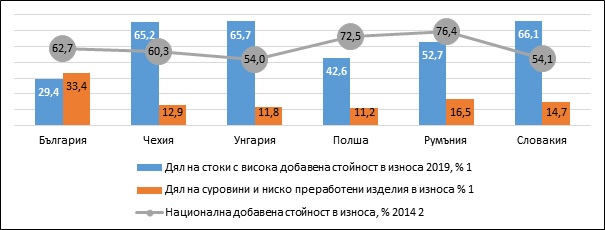

Графика 3 – Добавена стойност в износа

За 1 Източник ITC, за 2 източник OECD

Таблица 1 – Стокови групи с дял над 5% в износа

Източник: ITC

Пътни превозни средства, машини и апарати, и електроника и електротехника формират около и над 50% от износа на Чехия, Унгария, Румъния и Словакия, на Полша – 36%, на България – 22%. България, единствена от 6-те, има износ на суровинна стокова група с дял в износа си над 5 процента – горива, мед, зърно. Тази структура на българския износ не благоприятства привличането на стратегически високотехнологични инвеститори.

Таблица 2 - Място на страната в ЕС (27) по отношение на иновациите, 2019

Източник: Innovation Union Scoreboard 2020

Когато потенциален инвеститор се запознава за първи път с една държава, пита кой вече е там. Ако види развойни офиси на Jonson Control, SAB или FESTO, изводите са едни, когато види гръцки и турски цехове за чорапи и чушки – други.

Таблица 3 - Място на страните в класацията за 2019 на Световната банка Doing Business (класация на 190 икономики)

Източник: Doing Business Ranking 2020

*Държави, които са преди България: Армения, Косово, Кения, Руанда, Молдова, Беларус, Македония.

Констатации:

България се намира близо до големите европейски производители, а като предимства често се посочват членството ѝ в ЕС, стабилната валута, ниските данъци и евтината работна ръка. Рядко се припомня обаче, че това не е достатъчно.

От години се говори за това, че сме добро място и че имаме потенциал, но не правим абсолютно нищо, за да потвърдим, че сме готови да посрещнем евентуалното търсене. Продължава да има елементарни пропуски, които спъват инвеститорите, особено „на зелено“.

БСК многократно е посочвала къде са проблемите и какво трябва да се направи. Липса на е-управление, раздута администрация, няма целенасочена ясна визия и политика с приемственост, независимо кое правителство е на власт, правна сигурност, прогнозируема и сигурна бизнес среда, сигурност на капитала, наличие на „усещане“ за корупция, което усещане не се среща с усещане за борба с корупцията.

Нарасналата конкурентоспособност се дължи основно на международни компании в България и по-малко на местни фирми. Български фирми с глобална конкурентоспособност са тези, които работят основно за чуждите пазари и не са обект на значителна регулаторна тежест, а не тези, които печелят обществени поръчки в България.

Технологичното обновление не се случва достатъчно бързо и е опорочено от недостатъчно ефективни инвестиции по оперативните програми. По-скоро изключение са случаите на внедрени български разработки, независимо от произхода на инвестициите.

Видно от изложеното, България няма с какво да впечатли потенциални инвеститори, които биха избирали измежду някоя от 6-те държави.

________

Автор: Веселин Илиев, главен директор „Външноикономическо сътрудничество“, БСК

тел. 02 932 09 54, e-mail: ierc@bia-bg.com